こんにちは!弁護士の南です!

突然ですが皆さんは「自己破産って弁護士に依頼すればすぐできるでしょ?」と簡単に考えていないでしょうか?

意外と知られていないことですが、自己破産の手続きは複雑で、数ヶ月単位の期間やまとまったお金が必要になります。

もちろん、弁護士に依頼すれば自己破産できるというものでもありません。では自己破産はどのような流れでできるのか?何を準備しなきゃいけないのか?

今回はこれらの点について解説していきます。特に現在、自己破産を検討している方は必ず知っておくべき内容です。

自己破産の流れは複雑ですが、本記事を読めば、「自己破産したいけど、流れがよく分からない」「自己破産しようとしたけど、できるまでの期間が長過ぎる!」といったトラブルを避けることができます!

それではいきましょう!

自己破産の3つの種類

いきなり自己破産の流れを説明する前に、まず初めに、自己破産の3つの種類について解説します。

同じ自己破産と言っても、実は自己破産には3つの種類があります。

手続きの流れはそれほど大きく変わらないのですが、自己破産に必要な期間と費用が変わってくるため、しっかり把握しておきましょう!

自己破産の3つの種類とは次のとおりです。

- 同時廃止

- 管財事件

- 少額管財

前提として、自己破産する方の多くは同時廃止に該当します。

しかし、自営業の方や個人事業主の方など、事業用の設備機器や売掛金といった換価財産ーつまりお金に換えられる財産がある場合は、管財事件や少額管財として進められます。

それでは同時廃止から解説していきます。

同時廃止

「同時廃止」とは、破産手続きの開始と同時に手続きを廃止(終了)するものです。

申立の段階で20万円以上の財産がないことが明らかなら、同時廃止として処理されます。

本来、自己破産を行う場合は破産管財人を選任する必要があるのですが、同時廃止の場合、破産管財人を選任せずに自己破産が成立するため、比較的短期間で自己破産することが可能です。

ただし、ギャンブルや浪費などの「免責不許可事由」があるときは、次で解説する管財事件になるケースもあるためお気をつけください。

管財事件

「管財事件」とは、自己破産希望者に一定以上の保有財産がある場合や、

債権者が300名以上いるような大規模な破産手続きの場合、またはギャンブルや浪費といった「免責不許可事由」がある場合に行われる手続きです。

ここで、先ほども登場した「免責不許可事由」について軽く説明しておきましょう。

免責不許可事由とは、借金を返済免除にできない原因のことです。

自己破産をするためにはそれ相応の借金理由というものが必要で、次のような場合は、借金返済の免責が認められないケースがあります。

- 債権者を害する行為、債権者に不誠実な行為をした場合

- 個人情報の偽装や手続きの妨害をした場合

- 過去7年以内に免責を受けたことがある場合

このように、本人に一定以上の保有財産があるときや、免責不許可事由があるときは破産管財人が選任されて財産や借金理由の調査が行われるため、同時廃止に比べて自己破産に必要な期間は長くなります。

少額管財

「少額管財」とは、管財事件を簡略化して進められる手続きです。

主な流れは管財事件と同じですが、あらかじめ弁護士が債務者の代理人として債務状況などを確認するため、破産管財人の負担が減ります。

そのため、管財事件に比べて短期間で自己破産の手続きが完了します。

個人の自己破産の場合、管財事件であれば少額管財になるのが一般的です。

ここでは自己破産の3つの方法について簡単に説明させていただきました。

自己破産の流れ

それではここから自己破産の流れとそれぞれの期間について解説していきます。

まずは自己破産の流れとしては、次のとおりです。

- 弁護士に依頼する

- 受任通知で取り立てストップ

- 書類作成など申立の準備

- 裁判所での面接と自己破産手続の開始決定

- 【管財事件・少額管財の場合】

破産管財人による財産の処分と債権者集会 - 免責確定

ご覧いただくと、破産手続きが開始決定してから管財事件・少額管財の方が同時廃止に比べて手続きが1工程多いことがお分かりいただけるはず。

自己破産の手続きが完了するまでにかかる期間もそれぞれ異なり、同時廃止なら弁護士に依頼してから手続き完了まで半年、管財事件・少額管財なら弁護士に依頼してから手続き完了まで半年〜1年と言われています。

手続きが比較的短い同時廃止でさえ半年近くはかかりますし、管財事件や少額管財ともなると自己破産するのに最低でも半年はかかるんですね。

やはりそれぐらい、自己破産するのは大変だということです。それでは改めて自己破産の流れについて1つずつ見ていきましょう。

弁護士に依頼する

自己破産の手続きその1は、弁護士に依頼することです。

もちろん、自己破産の手続き自体は弁護士に依頼しなくても行うことはできます。

ただし、そうなると膨大な資料の作成や裁判所・債権者とのやり取りなども全て自分一人で行う必要があります。

そのため、とてつもない負担が肩にのしかかることになります。また、少額管財として処理する際は弁護士に依頼しなければ手続きができません。

そのため、自己破産の手続きは弁護士に依頼することをお勧めします。

また、中には「弁護士じゃなくて司法書士に依頼してもいいの?」とお考えの方もいるかもしれませんが、司法書士はできる対応に限りがあり、書類作成の代行までしかできません。

したがって、自己破産をお考えの場合はやはり弁護士に依頼するのが最善の策と言えます。

受任通知で取り立てストップ

自己破産の手続きその2では、弁護士が受任通知を債権者に送付します。

弁護士に自己破産の手続きを依頼すると、弁護士は債権者に対して「受任通知」と呼ばれるものを送付するんです。

受任通知とは、弁護士が債務者の代理人として債務整理手続きを行うことを債権者に知らせる通知のことで、受任通知の送付は債務者にとって非常に大きな意味を持ちます。

なぜなら受任通知を受領した債権者は、債務者に催促や取り立てをすることができなくなるんですよ。

つまり、借金の返済がストップするということです。これだけでも債務者としては安心が得られますよね。

受任通知の送付は即日〜数日程度で行われるため、弁護士に手続きを依頼した効果をすぐに実感できるでしょう。

書類作成など申立の準備

自己破産の手続きその3は、自己破産申立のための書類作成です。申立に必要な書類は裁判所にあり、基本的には弁護士が作成してくれます。

ただし、住民票や資産証明書など、依頼者自身が用意する書類もあるため、弁護士の指示に従って迅速に用意するようにしてください。

弁護士が申立書類の作成にかかる期間として、2〜3ヶ月は見ておきましょう。というと、「書類を作成するだけでなんでそんなに時間がかかるの?」

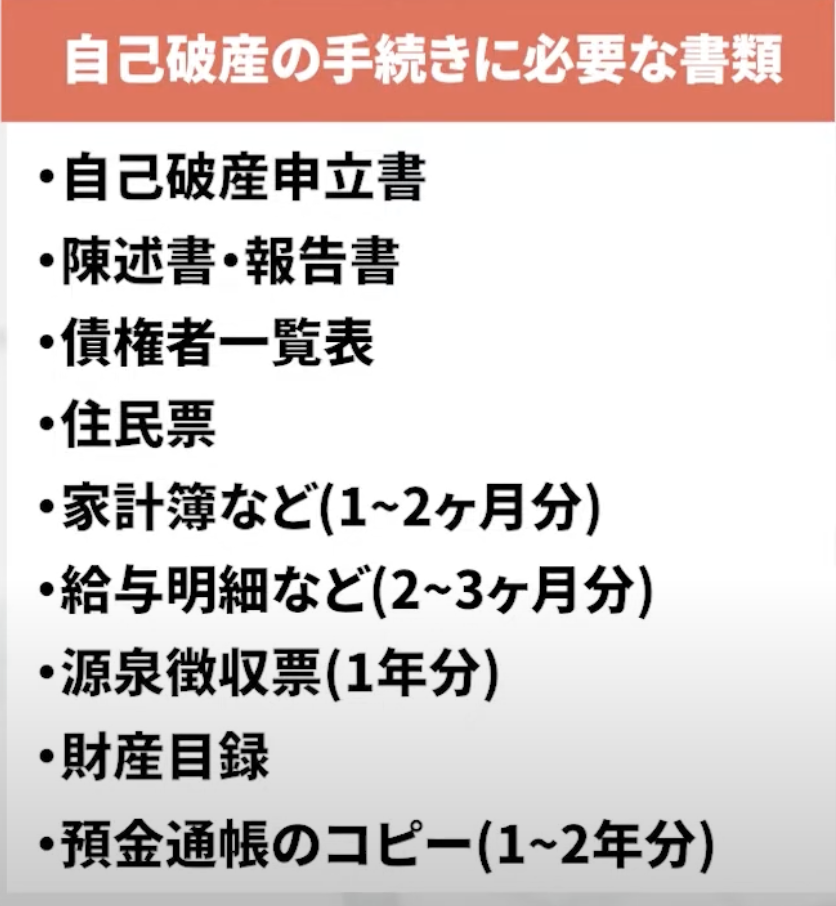

と疑問に思う方もいらっしゃるでしょうから、ここで自己破産の手続きに必要な書類一覧をざっとまとめてみました。

いかがでしょう。

一言で“書類”とまとめてしまうにはあまりに膨大な量の書類が必要であることがお分かりいただけたのではないでしょうか。

2〜3ヶ月というのは、依頼者が必要書類を迅速に用意した上でかかる期間ですので、書類の用意に手間取ったりしてしまうとさらに期間が延びる恐れもあります。

これだけ多くの書類をさばく弁護士の負担を少しでも軽くするためにも、弁護士の指示に速やかに従い、書類作成に協力しましょう。

裁判所でのやりとり

自己破産の手続きその4では、裁判所で行われるやりとりについて解説します。

裁判所に提出する書類が揃い次第、裁判所に自己破産の申立を行います。この際、申立人は裁判所に一定の手続き費用を納付しないといけません。

この手続き費用のことを「予納金」と言います。

同時廃止の方が自己破産の申立で必要になる予納金は、申立手数料・予納郵券・官報掲載料の3つのみです。

合わせて2万円弱の費用で済みますが、管財事件や少額管財の方はこれに加えて「引継予納金」というものを支払わなければなりません。

この引継予納金は、裁判所の判断を経て破産手続きの開始が決定した際に担当する破産管財人の報酬に充当されるものです。

また、破産管財業務にかかった経費もここから支出されるため、破産手続きを円滑に進めるために必要不可欠な費用です。

管財事件は負債額に比例して引継予納金の額も上がっていきますが、少額管財の場合の相場は20万円程度になっています。

【破産審尋】

裁判所に予納金を納め、自己破産の申立を行うといよいよ裁判所で破産審尋と呼ばれる面接が行われます。

破産審尋とは、破産手続き開始の要件を満たしているかを吟味するために行われる、申立債務者に対する審尋のことです。

破産審尋では、主に支払不能に至った原因や状況、借金や財産の状態などについて裁判官が尋ねてきます。

この審尋は自己破産の申立を行った際に提出した書類に基づいて行われ、通常15分程度で終わることが多いようです。

裁判官と受け答えすることとなるので、中には「裁判官と話すなんて初めての経験だし、緊張するなぁ」という方もいるでしょうが、ご安心ください。

審尋には弁護士が代理人として同席してくれますし、そもそも提出書類に問題がなければ省略されることもあるため、あまり大袈裟に捉えなくて大丈夫です。

この破産審尋は、自己破産の申立から約1ヶ月の間に行われることが多いですね。

破産審尋が終わり、「債務者は支払不能」だと裁判所が判定すれば破産手続き開始決定が出されます。

この破産手続きの開始決定は、破産審尋後約1週間で行われるのが一般的です。

破産手続き終了後の流れは、同時廃止と管財事件・少額管財で分岐します。

【分岐・同時廃止】

まずは同時廃止の破産手続き終了後の流れを見てみましょう。

同時廃止の場合、破産手続き開始決定と同時に破産手続きが終了します。

それから概ね2ヶ月半ぐらいの後に免責審尋が行われ、その約一週間後に免責許可決定が下されます。

と言ってもここで終わりではありません。

免責許可決定が下されても、すぐに免責の効力が発生するわけではないのです。

免責の効力が発生するのは、免責許可決定が「確定」した時と破産法によって定められています。

免責許可決定の日から約2週間後、官報に免責許可決定がされたことが広告されるので、そこから債権者の不服申し立てがないまま広告日の翌日から2週間が経過すると免責許可決定が「確定」となるわけです。

そのため、免責許可決定から確定まで、およそ1ヶ月かかるということを覚えておいてくださいね。

この免責許可決定確定をもって同時廃止の方は晴れて自己破産となるわけですが、弁護士に依頼してから免責許可決定確定まで約半年はかかると見積もっていてください。

破産管財人による財産の処分と債権者集会

では続いて、自己破産の手続きその5、管財事件と少額管財の破産手続き終了後の流れを解説しましょう。

管財事件と少額管財の流れは同じで、少額管財の方が管財事件よりも短い期間で完了するのが両者の違いですね。

管財事件・少額管財の場合、破産手続きの開始が決定すると同時に裁判所が「破産管財人」を選任します。

破産管財人とは、申立人の財産を調査し、必要に応じて財産の売却手続きを行うという管理処分権を持つ弁護士のことです。

破産管財人が選任されると、申立人は破産管財人と打ち合わせ・面接を行います。

打ち合わせでは、申立書の記載に沿って債務、資産、家計の状況などの確認がされ、打ち合わせが終わると破産管財人は管財業務に取りかかります。

この管財業務で申立人の財産に関して詳細な調査がなされるため、債権者に配当できそうな財産はここで処分されるでしょう。

管財業務には、管財事件で2〜3ヶ月程度、少額管財なら1〜2ヶ月程度の時間がかかると言われています。

そして管財業務が終わってから管財事件で3ヶ月〜半年程度、少額管財で1〜3ヶ月程度した後に債権者集会が裁判所で開催されます。

この債権者集会で行われるのは、破産管財人による管財業務の報告です。

債権者に配当できる財産がすでになく、他に問題がなければこの債権者集会をもって破産手続きは終結となり、続いて同時廃止のケースと同じく免責審尋が行われます。

とここまで書くと、債権者集会が何やら物々しい集会に感じられますが、こちらもご安心ください。

実際はこの集会、金融機関債権者が出頭することはほぼなく、多くは5〜10分程度で終了してしまうんですよね。

免責確定

自己破産の手続きその6「免責確定」ですが、ここの流れも同時廃止のケースと似ています。

免責審尋が終了したら、約1週間で免責許可決定がされます。

その後、2週間以内に債権者から不服申し立てがなければおめでとうございます!晴れて「免責許可決定確定」となり、免責の効力の発生です。

この免責許可決定確定をもって管財事件・少額管財の方も自己破産と認定されるわけですが、弁護士に依頼してから免責許可決定確定まで少額管財でも最低半年はかかりますし、管財事件ともなると1年近くかかるケースもあります。

ただし個人の破産の場合、1年を超える事案は少ないようです。

自己破産の費用

自己破産の流れがだいたい掴めたところで、最後に自己破産手続きの費用総額の目安をお伝えしておきます。こちらをご覧ください。

一番安い同時廃止でも弁護士費用を含めると約30〜50万円はかかりますし、少額管財や管財事件ともなると100万円近くの費用が必要となってきます。

こちらをご覧になると「少しでも安く自己破産の手続きを済ませたい!」と考えるのは当然というもの。

そんなときは、「相談料無料」や「分割払い可能」など、無理なく支払える配慮がなされた弁護士事務所を選ぶことをお勧めします。

まとめ

今回は「自己破産手続きの流れ徹底解説」」というテーマでお話しました。

自己破産を検討したい、弁護士に相談したいと思った方はこちらの公式LINEに登録してみてください!実績が豊富な弁護士があなたの悩みを解決します。

1人で悩むよりもまずは一歩踏み出して問い合わせしてはいかがでしょうか?LINE登録は10秒で終わるので、ぜひチェックしてみてくださいね!

ここまでご覧いただきありがとうございました!本記事の内容が、少しでもお役に立っていれば幸いです。